Olá, tudo bem?

Antes de falar sobre o tema desta semana, gostaria de te fazer um convite para entrar na lista exclusiva da AVINews. Estamos preparando um conteúdo especial para ser enviado em breve apenas a quem estiver nela.

Em menos de 30 segundos você faz o seu cadastro. É só clicar aqui.

Aproveite a leitura!

Nos últimos anos, temos observado uma mudança drástica na forma como os brasileiros escolhem os seus investimentos.

Após um longo e tenebroso período de domínio dos grandes bancos na oferta de produtos, o mercado passou por uma grande revolução com a entrada de novos players no setor, resultando em um forte aumento da competitividade.

Para o investidor pessoa física, essa competição trouxe muitas vantagens. E uma delas foi justamente o acesso a um leque muito maior de opções de investimento – e com taxas cada vez mais atrativas.

Essa revolução, no entanto, parece não ter atingido todas as classes de ativos da mesma forma…

Ainda existem muitos produtos ruins no mercado, que cobram taxas de administração elevadas e oferecem um retorno muito abaixo da média, corroendo o potencial de retorno de milhares de investidores que, infelizmente, ainda pecam pela falta de conhecimento.

É o caso, por exemplo, de vários fundos de previdência privada.

Um bom fundo de previdência pode proporcionar diversas vantagens aos seus investidores. Além de uma rentabilidade realmente atraente, ele ainda pode oferecer benefícios tributários e atuar como uma ótima ferramenta de sucessão patrimonial.

Ou seja, quando bem escolhido, o fundo de previdência pode ser infinitamente mais vantajoso do que depender do INSS (Instituto Nacional do Seguro Social) – aliás, você nunca, em hipótese alguma, deve enxergar no governo a garantia de uma aposentadoria tranquila!

Por outro lado, investir em um fundo ruim pode fazer você perder muito dinheiro!

Eu não quero te assustar aqui, mas a verdade é que boa parte dos fundos de previdência mais famosos, com um grande número de cotistas, são verdadeiras furadas, segundo especialistas.

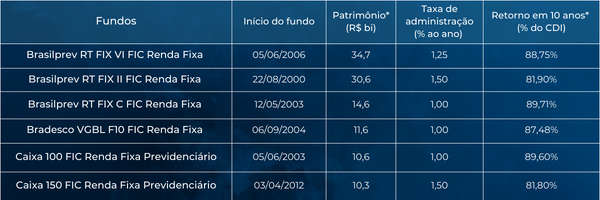

Minha amiga Luciana Seabra, fundadora e CEO da casa independente de análises Indê, fez um levantamento dos seis piores fundos de previdência do Brasil.

Será que você tem dinheiro em algum deles?

Se a resposta for sim, recomendo que solicite a portabilidade para um fundo melhor imediatamente!

Fonte: Indê Investimentos, com base em dados da Quantum Axis

*Data de corte: 31/08/2023

Como você já deve ter notado, os fundos listados na tabela acima possuem algumas características em comum.

Para começar, são todos oferecidos pelos chamados bancões – no caso, Banco do Brasil (BrasilPrev), Bradesco e Caixa. O que não chega a surpreender, pois quando o assunto é previdência, os brasileiros de fato preferem os bancos mais tradicionais, que concentram cerca de 60% dos mais de R$ 600 bilhões investidos na modalidade, segundo a Anbima (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais).

Ou seja, logo de cara, percebemos que a confiança dos brasileiros nos maiores bancos do país pode estar custando caro.

Note ainda que são todos fundos antigos, criados entre 2000 e 2012, com um longo histórico de prejudicar a acumulação de patrimônio de quem planeja a aposentadoria.

E por que eles são ruins?

Com um patrimônio somado de R$ 112 bilhões e uma taxa de administração de 1% ou mais para investir em renda fixa conservadora, uma estratégia que não exige muito esforço de gestão, os seis fundos fazem uma receita anual de mais de R$ 1 bilhão às custas da previdência dos cotistas.

Pois é…

Nos últimos dez anos, horizonte mínimo ideal para se investir em previdência, o retorno desse grupo de fundos não ultrapassou 90% do CDI (o juro dos empréstimos entre bancos que serve de referência para as aplicações de renda fixa) graças às altas taxas de administração.

Só para você ter uma ideia, existem diversos fundos recomendados para reserva de emergência que compram títulos Tesouro Selic, os mais conservadores do mercado, com rendimento equivalente a 100% da taxa Selic, que não cobram taxa de administração.

Portanto, mesmo que você tenha pouco dinheiro aplicado em um desses fundos, é importante tomar uma atitude. Afinal, estamos falando de um investimento com foco no longo prazo, na maioria das vezes para aposentadoria, de modo que não dá para abrir mão do potencial dos juros compostos.

A boa notícia é que a atitude você deve tomar é muito mais simples do que a maioria imagina. Assim como você consegue fazer com sua linha de celular, na previdência também existe a portabilidade, uma arma poderosa que você deve usar para fugir de armadilhas e investir em produtos melhores.

Isso significa que você pode migrar seus investimentos de um fundo de previdência ruim em algum bancão para outro muito melhor na Acqua Vero. E o que é melhor, sem precisar resgatar a aplicação e sem nenhum tipo de custo, bastando você entrar em contato com um de nossos assessores.

Como sugestão, deixo aqui uma ótima opção de fundo de previdência para ajudar você a proporcionar um futuro mais seguro e rentável para sua família…

Falo do BTG Pactual CDB Plus Renda Fixa Crédito Privado, ideal para aquela fatia mais conservadora dos seus investimentos.

Por meio de uma gestão ativa nos mercados de juros, o fundo oferece a possibilidade de operações para proteção de carteira, ao mesmo tempo em que busca superar a performance do CDI – índice de referência para as aplicações da renda fixa.

Em outras palavras, é um produto que te oferece justamente a chance de incorporar a “beleza” dos juros compostos nos investimentos pensados para sua aposentadoria, principalmente se você for capaz de fazer aportes periódicos.

Se interessou?

Então clica no botão aí embaixo que seu assessor ou assessora entrará em contato para te ajudar a fazer a portabilidade:

Qualquer dúvida, inclusive para abrir sua conta caso você ainda não seja cliente da Acqua Vero, estamos à disposição.

Um abraço e até a próxima,

Gabriel Casonato